令和4年4月から年金の繰り下げ支給年齢の上限が

70歳から75歳に引き上げになっています。

セカンドキャリア形成のための基本情報の参考として

年金を75歳まで貰うのを待ったら、どれくらい得になるのか?を

社労士が解説します。

まずは制度の基本です。

75歳まで年金の繰り下げ制度

一か月あたり0.7%

70歳 → 81歳10か月 42%UP

75歳 → 86歳10か月 84%UP

年金繰り下げの損益分岐点

65歳受取

開始額 < 繰り下げの開始+11年10か月以上の額

【参考】損益分岐点の計算式

65歳で受け取る年金を100%とすると

「100%÷0.7%=142.85%」

「142.85%÷12(ヶ月)=11.904(年)」となります。

繰り下げ申請後の受給開始から、11年10ヶ月以上年金を受け取ると、繰下げ受給した方が得になるという計算になります。

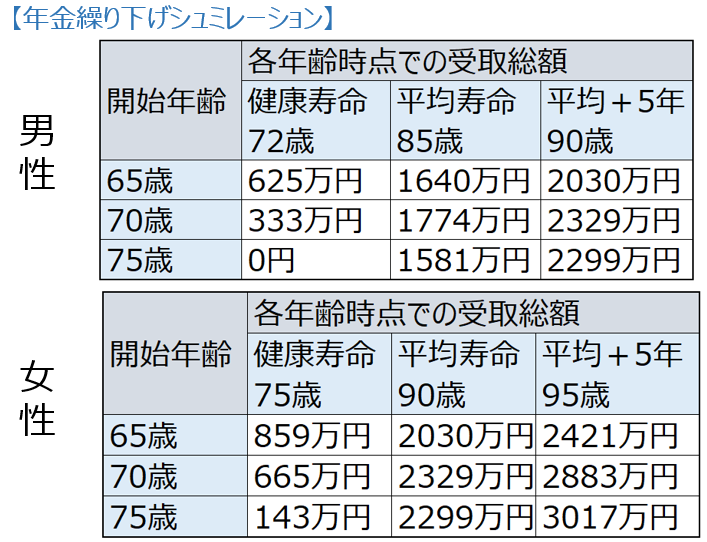

平均寿命、健康寿命と年金支給開始年齢毎の比較表

※データは、ブログ管理人のセカンドキャリアセミナー講演の内容から抜粋

平均余命:令和2年簡易生命表より

65歳からの余命を四捨五入

男性20.05→20年

女性24.91→25年

平均寿命=65歳+平均余命

「中高年齢者の就労」講演 目黒区シルバー人材センター説明会同時開催:目黒区公式ホームページ

【参考】厚生年金の見込み額簡単計算法

年金博士こと北村講師式『年金見込み額計算法』

※予備校講師としての北村先生の素晴らしさについては下記参照

北村先生の受験対策本が、いまなら無料でもらえます

👇

![]()

年金は二階建て

一階:老齢基礎年金→満額は約80万円

二階:老齢厚生年金→複雑な計算式あり

北村式の年金額計算式

5500円×年収(百の位の数字)×年数です。

※年収は月給と賞与の合算

上限は下記のとおり

月給62万円

賞与150万円

<例>

年収200万円のパート

百の位の数字は2

1年働くと

5500×2×1=1万1千円です。

10年なら11万円となります。

【参考】計算式のカラクリ

平均標準報酬額→年額に換算

年収=百の位の数値×百万

百万× 5.481/1000は約5500となります。

計算する順番をかえれば一目瞭然

百万÷1000=1000

1000×5.481=5481

約5500となります。

単位を大きく変換して、わかりやすくした事がわかります。

北村先生の発明、天才的ですね。

【参考】原則の厚生年金の計算式

サラリーマンがもらえる、老齢厚生年金は、原則は下記の計算式となります。

A=平均標準報酬月額 × 7.125/1000 × 平成15年3月までの加入月数

B=平均標準報酬額 × 5.481/1000 × 平成15年4月以降の加入月数

A+B=老齢厚生年金(報酬比例部分)の年金額

15年4月前後で計算式がかわる、非常に難しい内容です。

今日の語呂合わせ

5.481は

年金が、ご心配(5481)です。

☆御礼☆

最後までお読み頂きありがとうございます。

下記のアイコンをクリックすると、他の素晴らしい社労士や資格関連のブログの一覧が表示されます。 参考になりますので、ぜひ閲覧してみてください。

【お願い】 この記事も参考になったらアイコンクリックお願いします。

👇️